Prestito bancario: come, perché e quando chiederlo

Da Redazione

Dicembre 15, 2017

Si nasce, si cresce e si vuole diventare autonomi. Prima o poi, nel corso della vita, capiterà di aver bisogno di liquidità per una serie di ragioni, tra le quali gli studi universitari, l’acquisto di un’automobile o di una casa, per un regalo consistente, per cambiare la cucina, o meglio ancora, per comprare la cameretta del bambino in arrivo. Arriva un momento in cui ci si deve rivolgere a una banca o a un altro istituto di credito per richiedere un prestito bancario, ossia un finanziamento: la soluzione ideale per avere subito la liquidità necessaria per i pagamenti.

Sempre più italiani, soprattutto i giovani, abbracciano questa modalità di finanziamento per avere subito i soldi e far fronte a delle spese improvvise, restituendo la somma prestata poco alla volta. I finanziamenti e prestiti di IBL Banca possono essere una valida scelta soprattutto in caso di pagamenti pianificati ma ingenti.

In quanti saprebbero definire un finanziamento bancario, chi può richiederlo e con quali modalità viene erogato? Ogni banca o istituto di credito offrono diverse soluzioni ai propri clienti, ma il consulente finanziario può conoscere fino a un certo punto la situazione del singolo. Sta infatti all’utente decidere, tra tutti i finanziamenti proposti, l’opzione che meglio si adatta alle proprie esigenze.

Che cos’è un prestito bancario e chi può richiederlo

Si definisce prestito bancario un finanziamento economico, rilasciato da un istituto di credito autorizzato, a un determinato soggetto fisico e giuridico, ovvero un singolo individuo o una società, impresa, associazione. In sede di contratto, il soggetto si impegna a restituire l’ammontare ricevuto attraverso pagamenti periodici chiamate rate, le quali sono solitamente mensili, per un lasso di tempo variabile. Le finanziarie sono distaccamenti indipendenti dalle banche. Questo non significa che le modalità di richiesta di finanziamento non siano diverse. Chi è interessato a sottoscrivere un prestito, deve munirsi di documenti e certificazione per verificare la sua capacità di rimborso. Per questo, si richiedono le ultime buste paga o direttamente la dichiarazione dei redditi. Inoltre, il nominativo verrà sottoposto a controlli affinché non compaia all’interno della Centrale Rischi e per garantire all’istituto di credito di non erogare cifre consistenti a chi è un cattivo pagatore. Di norma, queste sono le indicazioni principali, ma ogni istituto finanziario ha i suoi canoni di accettabilità dipendenti, in genere, dall’ammontare della cifra richiesta e delle garanzie economiche offerte. Sarà la Banca o la finanziaria a considerare altre situazioni, come ad esempio, un mutuo da estinguere. Questo può portare a vantaggi e svantaggi, ovvero che l’istituto riservi condizioni migliori ai clienti di vecchia data, ma allo stesso tempo, può anche non accettare la richiesta e quindi non aggiungervi un ulteriore affidamento.

Quanti finanziamenti bancari esistono?

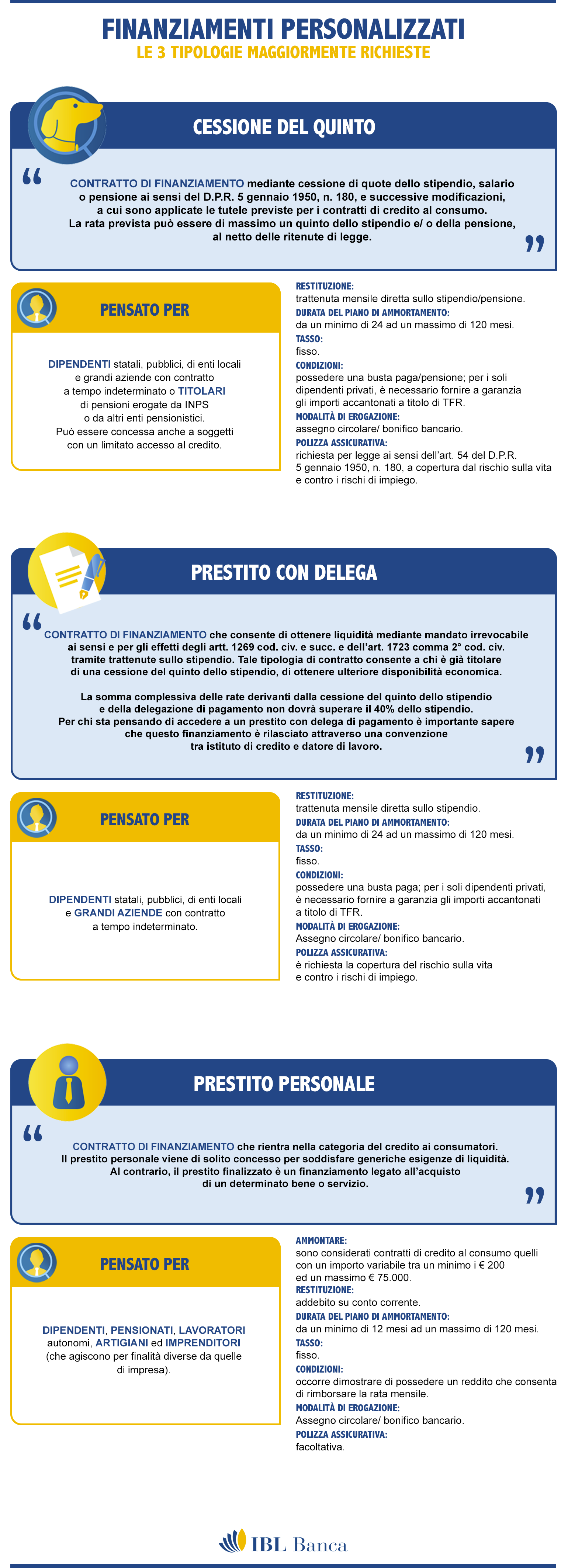

Sostanzialmente, i prestiti bancari si dividono in finalizzati e personali, i quali vengono poi divisi in sottocategorie come prestito personale, la cessione del quinto e il prestito con delega, i quali sono definiti qui.

Un prestito finalizzato è un particolare tipo di finanziamento erogato da un istituto di credito (tendenzialmente una finanziaria) convenzionato con determinati esercizi commerciali, fisici ma anche online o televisivi. In questo caso, il finanziamento è appunto finalizzato all’acquisto di un prodotto preciso, che ci viene offerto dal negozio, unitamente a un servizio di pagamento rateizzato. Il denaro della finanziaria verrà riscosso dal negoziante. E’ uno dei più usati, perché in questo periodo non tutti possono permettersi di comprare un determinato elettrodomestico a prezzo pieno. Dividendo l’onere in rate da piccole cifre, si può acquistare un frigorifero, una cucina, cambiare la lavatrice e tanto altro, senza gravare sul budget familiare.

Il prestito personale è un finanziamento richiesto dal cliente per esigenze specifiche. Il soggetto è lasciato libero di spendere la cifra come meglio crede, anche se generalmente la Banca richiede un preventivo di spesa per poter giustificare la richiesta. Di solito, questi sono riservati comunemente per le ristrutturazioni di immobili o per acquistare una casa, visto che non tutti gli istituti erogano un mutuo al 100%.

Articolo precedente

Salmonella nel pepe nero: il lotto ritirato dal Ministero della Salute

Articolo successivo

X Factor 11 vincitore, Lorenzo Licitra batte i Maneskin

Redazione

Articoli correlati

L’efficacia delle borse personalizzate nel marketing

Marzo 11, 2024

Come usare un estrattore per viti passo per passo

Marzo 07, 2024